国内の「レンタル収納」って、いくつありますか?

それではレンタル収納がどこに、いくつぐらいあるものなのでしょうか。

弊社が2013年7月に調査したところ、日本国内には2,281拠点存在しています。国内に2,000拠点(店舗)クラスを運営している事業者というと、図表1のような事業者があります。比較的誰もが普段よく耳にして、知っているというショップやブランドが多いと思います。こういった店舗と同じように皆さんの生活しているエリアに、レンタル収納がある可能性があります。是非、探してみてください。

<図表1 国内に約2,000拠点ある代表的なチェーン店>

- しまむらグループ 1,808店(2014/2現在)

※しまむら1,274店、アベイル271店、バースデイ139店等の合計

- すき家(ゼンショー) 1,984店(2014/3現在)

- ファーストリテイリング 2,061店(2014/3現在)

※ユニクロ(国内)849店、ジーユー250店、セオリー435店等の合計

- モンテローザ 2,076店(2014/3現在)

※居楽屋「白木屋」、のみくい処「魚民」、居楽屋「笑笑」等の合計

- ミニストップ(イオングループ) 2,197店(2014/3現在)

※しまむら1,274店、アベイル271店、バースデイ139店等の合計

- すかいらーくグループ 2,600店(2014/3現在)

※ガスト1,348店、バーミヤン343店、ジョナサン304店等の合計

(各社公表数字を矢野経済研究所まとめ)

ただし、レンタル収納については、都市部に比較的集中して点在しています。

先程の2,281拠点を都道府県別にみると、図表2のとおりです。東京都が全体の41.5%と突出していて、上位10都府県の合計で全体の9割以上を占めています(ちなみに、レンタル収納のない県が6ヶ所あります)。したがって、先程の全国チェーン店のように、日本全国津々浦々という程までには、いまのところ至っていません。

<図表2 都道府県別レンタル収納の拠点数>

| 都道府県 |

拠点数 |

シェア |

| 東京都 |

946 |

41.5% |

| 大阪府 |

339 |

14.9% |

| 神奈川県 |

307 |

13.5% |

| 兵庫県 |

109 |

4.8% |

| 埼玉県 |

106 |

4.6% |

| 京都府 |

76 |

3.3% |

| 奈良県 |

57 |

2.5% |

| 静岡県 |

54 |

2.4% |

| 千葉県 |

49 |

2.1% |

| 愛知県 |

40 |

1.8% |

| 合計 |

2,281 |

100% |

(矢野経済研究所調べ)

「レンタル収納」の主なプレーヤー

では、レンタル収納のプレーヤー(サービス提供事業者)は、どのような会社があるのでしょうか。

<拠点数とプレーヤー>

弊社の調査では、日本全国に450社がレンタル収納を運営しています(フランチャイズで運営している事業者・個人事業主も含みます)。レンタル収納の特徴としてはサービスを提供する拠点が1ヶ所の事業者が多く、全体の66.4%を占めています(図表6)。事業者の企業属性を分析すると、1棟単位のビルオーナーが、空きフロア(スペース)を活用してレンタル収納を始めるといった事例が多いものと推測できます。

<図表6 展開拠点数別のプレーヤー構成比>

(矢野経済研究所調べ)

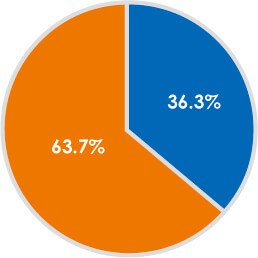

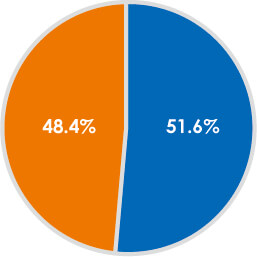

事業者別に拠点数の多い事業者をランキング形式にして分析してみると、上位3社のシェアは36.3%を占めています。また、上位10社の拠点数でみると、シェアは51.6%と半数を超えてしまいます(図表7)。

最近のトレンドとしては、上位プレーヤーは堅調に拠点数を増やしながらも、新規参入する事業者も多く、市場構成比はあまり変化がありません。また、中堅の事業者(拠点数で2~10ヶ所)は拠点数をあまり増やしていません。

<図表7 上位プレーヤーの拠点数構成比>

<上位3社の拠点数シェア>

青:上位3社/オレンジ:その他

青:上位3社/オレンジ:その他

<上位10社の拠点数シェア>

青:上位10社/オレンジ:その他

青:上位10社/オレンジ:その他

(矢野経済研究所調べ)

レンタル収納の拠点数が多い順に挙げると、(株)ライゼ(東京ライゼ分を含む)、エリアリンク(株)、(株)加瀬倉庫、(株)シティ・ハウジング、(株)エヌ・ピー・システム東京堂となっています。

エリアリンク・加瀬倉庫は全国展開を図っていますが、レンタル収納を出店する地域は都市部に限定しています。ライゼは首都圏と関西圏のみ、シティ・ハウジングは東京の大田区・品川区に集中的に展開、エヌ・ピー・システム東京堂は東京都内~多摩地区、一部埼玉エリアで展開しています。

<室数とプレーヤー>

室数(ユニット数)とは、ひとつの拠点をいくつかに間仕切りして、ひとつの契約できる単位の収納スペースとなっています。ひとつの拠点(施設・建物・フロア等)で、どのくらいの室数があるかを調査しました。すると、国内には約150,000室を超えるユニット数があると推計しました。

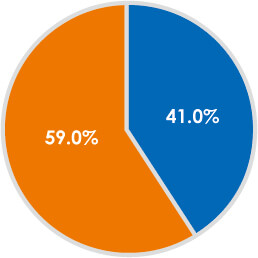

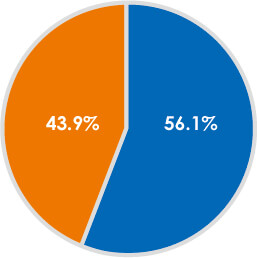

拠点数と同様に、事業者別に室数の多い事業者をランキング形式にして分析してみると、上位3社のシェアは41.0%を占めています。また、上位10社の拠点数でみると、シェアは56.1%と半数を超えてしまいます(図表8)。

<図表8 上位プレーヤーの室数構成比>

<上位3社の拠点数シェア>

青:上位3社/オレンジ:その他

青:上位3社/オレンジ:その他

<上位10社の拠点数シェア>

青:上位3社/オレンジ:その他

青:上位3社/オレンジ:その他

(矢野経済研究所調べ)

レンタル収納の室数が多い順に挙げると、大型店が中心の(株)キュラーズがトップになります。次いで(株)ライゼ、エリアリンク(株)、(株)加瀬倉庫、京葉物流(株)が続いてます。

拠点数と比較すると、上位3社のシェアが高くなっています。調査時点では、上位3社が1万室以上を保有していますが、それ以下(5位以下)は少し水が開いている状況となっています。

<プレーヤーの分類>

レンタル収納の主要なプレーヤーを大まかに分類してみました。それぞれの会社ごとに、レンタル収納のサービス内容に違いがあります。サービスの立地や金額以外にも、事業者の信頼性、セキュリティ、空調などのサービスについても比較してみると、意外と異なる点が多く、自分の利用目的にマッチしたサービスが探せるかもしれません。

1. 鉄道系

鉄道系事業者は、主に高架下ビジネスの有効活用としてサービスを展開しています。東急電鉄グループでは、高架下以外の駅近隣エリアで拠点展開を始めています。

主な事業者:小田急、相鉄、京阪、京成、東急、メトロ開発、東武、京王、JR など

2. 倉庫・物流系

倉庫・物流系は、倉庫業のトランクルーム事業の延長線としてビジネス参入してくるケースと、空き倉庫の有効活用として不動産事業としてビジネス参入している事例があります。

主な事業者:寺田倉庫・押入れ産業・京葉物流・中日本バンリース・ストレージサービス・ミヤコ陸運 など

3. 建築系

建築系は、収納スペースの建築事業を請負ながらサービスの運営もしています。土地オーナーに対して土地の有効活用として提案しています。

主な事業者:ライゼ・ストレージ王 など

4. 資材

建築系やコンテナ事業系と共通項は多い。仮設資材・中古コンテナなどを活用して収納ビジネスを展開しています。どちらかというと不動産の有効活用提案のひとつというポジションでもあります。

主な事業者:三協フロンテア・大和リース・加瀬倉庫・稲葉製作所 など

5. 不動産開発

自社で土地・建物を所有し、収納ビジネスを展開しています。収納サービスを専業で展開しているため、サービスオペレーターとしての一面もあります。

主な事業者:キュラーズ・トラストワン・ストレージプラス・エリアリンク など

6. 不動産管理・仲介

不動産管理は特に地域の不動産事業者が多い。不動産管理する物件のひとつとしてレンタル収納を展開しています。地元エリアをベースとしているため、ドミナント的な店舗展開が特徴的となっています。

主な事業者:加瀬倉庫、エリアリンク、オリエントホーム、エヌ・ピー・システム東京堂、ユー・エス・HIROTA・吉住ホーム など

7. FC系

収納サービスの事業モデルのノウハウを提供して土地オーナーなどをフランチャイズ化しています。

主な事業者:ユアスペース・ランドピア・押入れ産業・アンビシャス など

8. 異業種

すべてが異業種という側面もありますが、倉庫・不動産・コンテナ事業を手掛けている事業者が多いなかでの異業種参入。

主な事業者:愛知車両興業・あかつきフィナンシャルグループ など